Почему финтех уже нельзя игнорировать инвестору

Финтех как новая инфраструктура денег

Финтех — это не модное слово, а совокупность технологий, которые переписывают правила обращения денег: от платежей и кредитов до инвестиций и страхования. Представьте диаграмму в виде концентрических кругов: в центре — базовые услуги (счета, переводы), дальше — кредиты и инвестиции, еще дальше — страхование и комплаенс. Раньше всем этим заведовали банки, теперь каждый круг постепенно «откусывают» стартапы и большие техно‑игроки. Для инвестора финтех инвестиции — это ставка не только на отдельные компании, а на сдвиг всей финансовой инфраструктуры, похожий по масштабу на переход с кнопочных телефонов на смартфоны, только в сфере денег.

Что отличает финтех от классических финансов

Главное отличие финтеха от традиционных финансов — скорость изменений. Банковская модель обновляется годами, финтех‑команды выкатывают новые функции каждую пару недель. Если вообразить линейную диаграмму, классический банк — это толстая медленная линия с редкими скачками, а финтех‑сервис — частая волнистая кривая с постоянными небольшими улучшениями. При этом риск выше: регуляторика иногда не успевает за инновациями, и инвестор должен учитывать, что удачный продукт может уткнуться в запреты или жесткий надзор. Но именно на стыке технологий и регулирования рождаются лучшие финтех компании для инвестиций: те, кто научился одновременно удовлетворять клиента и играть по правилам надзорных органов, не жертвуя удобством.

Ключевые финтех тренды 2025 для инвесторов

Цифровые банки и суперприложения

Необанки уже перестали быть экзотикой: по сути, это «банк как приложение», без отделений и бумажной бюрократии. Визуализируйте столбчатую диаграмму: один столбец — число функций в классическом мобильном банке (баланс, переводы, платежи), другой — в финтех‑супераппе (управление подписками, инвестиции, страхование, кэшбэк, P2P‑переводы, BNPL‑рассрочка). У второго столбца высота заметно выше. Эксперты по цифровым финансовым сервисам советуют смотреть на проекты, которые строят экосистему вокруг пользователя, а не продают один‑два продукта. Во что инвестировать в финтех здесь? В команды, которые умеют удерживать клиента внутри приложения большую часть его «финансового дня», а не только во время оплаты коммуналки.

Embedded finance: когда финансы вшиты в любой сервис

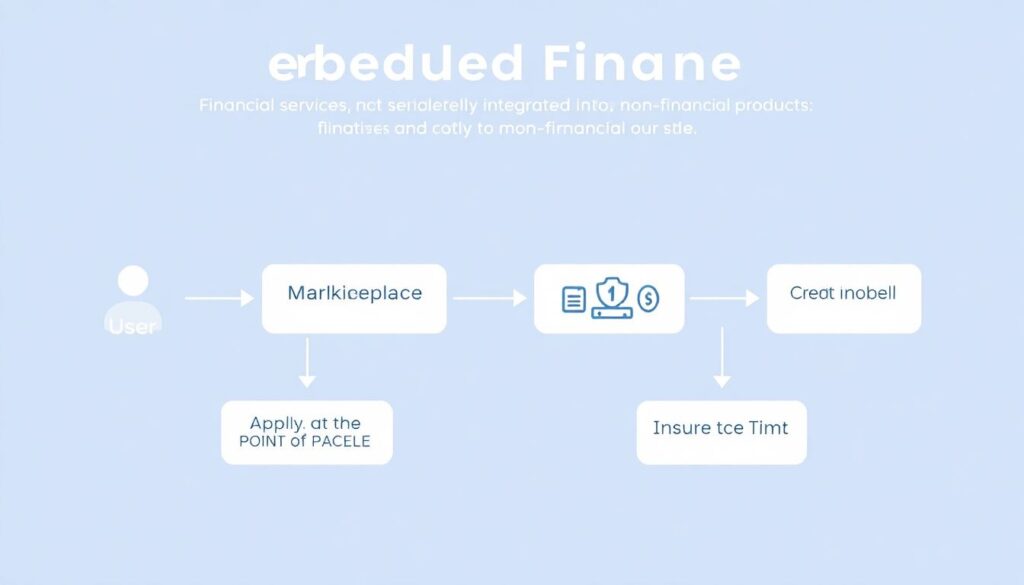

Embedded finance — это когда финансовые услуги незаметно встроены в нефинансовые продукты: кредит прямо в магазине, страховка при покупке билета, инвестиции из интерфейса маркетплейса. Представим блок‑схему: пользователь → маркетплейс → покупка → опция «оформить рассрочку» или «застраховать посылку». Банка в явном виде нет, но его инфраструктура спрятана под капотом. По оценкам консультантов, к 2025 году большая часть роста финтех‑рынка придет именно отсюда. Инвесторам специалисты рекомендуют искать не только банки, но и платформы, которые продают «финансы как сервис» другим бизнесам — маржа ниже, но масштаб и предсказуемость денежного потока компенсируют это.

PayTech и исчезновение наличных

Платежные технологии — самый видимый пласт финтеха: бесконтактные карты, смартфон как кошелек, «оплата в один клик». Если нарисовать временную линию, увидим движение: нал — карты — интернет‑платежи — мобильные кошельки — биометрия и токенизация. С каждым шагом трение для пользователя снижается, а конкуренция между игроками смещается в область комиссий и UX. Экспертный взгляд здесь прост: платежный бизнес сам по себе становится все более товарным, и маржа сжимается. Поэтому инвесторы, разбираясь, как инвестировать в финтех стартапы в PayTech‑сегменте, смотрят не только на объем транзакций, но и на способность продукта собирать данные и превращать их в доппродукты: скоринг, персональные офферы, B2B‑аналитику, то есть новые источники выручки поверх транзакционного ядра.

Инвестиции и управление капиталом: как ИИ меняет правила

Robo‑advisors и алгоритмические портфели

Robo‑advisor — это сервис, который собирает базовые данные о пользователе (доход, цели, горизонт, толерантность к риску) и выдает автоматически сформированный портфель. Если изобразить диаграмму распределения ролей, в классической модели 80% решений принимает человек‑консультант и 20% — алгоритмы, в robo‑подходе пропорция разворачивается наоборот. Для инвестора это отдельный пласт финтех инвестиций: маржинальность таких платформ зависит от масштабируемости кода, а не количества менеджеров. Эксперты по управлению капиталом отмечают, что выигрывают не те, у кого самый «умный» ИИ, а те, кто умеет просто и честно объяснить клиенту риск, волатильность и возможные просадки, снижая эмоциональные ошибки пользователя.

Нейросети в кредитовании и скоринге

Технологии машинного обучения перезапускают кредитный рынок: вместо грубой оценки «зарплата–возраст–кредитная история» алгоритмы анализируют сотни сигналов — от поведения в приложении до паттернов трат. Вообразите тепловую карту рисков, где каждый параметр добавляет оттенок: классический скоринг работает с десятком ячеек, нейросетевой — с целой «мозаикой». Сравнение с аналогами показывает, что точность предсказания дефолтов растет, а одобрение для «серой зоны» клиентов становится гибче. Эксперты предупреждают: инвестору стоит внимательно смотреть на качество данных и систему контроля предвзятости, иначе регулятор искажения может обнулить преимущество технологии штрафами и репутационным ударом.

Цифровые активы, блокчейн и токенизация

От криптовалют к токенизированным реальным активам

Рынок уже прошел стадию эйфории вокруг «монет ради монет». Сейчас блокчейн‑сервисы разворачиваются в сторону токенизации реальных активов: облигаций, недвижимости, даже долей в искусстве. Если представить круговую диаграмму цифровых активов, то сектор чистых спекулятивных криптовалют постепенно уступает долю сегменту «asset‑backed tokens» — токенов, обеспеченных реальными активами. Для инвестора это значит более понятные модели оценки и ближе к традиционному рынку риск‑профиль. Консультанты по цифровым финансам рекомендуют не кидаться на хайповые проекты, а смотреть, какие юрисдикции уже ввели понятные правила игры для токенизации; именно там вероятность долгой жизни проекта и защиту прав инвестора оценить проще.

DeFi и сравнение с классическим банкингом

Децентрализованные финансы (DeFi) обещают сделать с банками то же, что интернет сделал с газетами: убрать посредников. Классическая схема «вкладчик–банк–заемщик» в DeFi превращается в диаграмму с узлами‑смарт‑контрактами, где пользователи напрямую предоставляют ликвидность и берут займы через код. Сравнение с аналогами показывает плюс и минус одновременно: доходность выше, поскольку нет банковской маржи, но риски смарт‑контрактов и регуляторной неопределенности многократно серьезнее. Большинство экспертов советуют частным инвесторам относиться к DeFi как к венчурной части портфеля: небольшая доля, осознанная готовность потерять вложенное и при этом строгий отбор протоколов по аудиту кода, ликвидности и репутации команды.

RegTech и кибербезопасность: невидимая инфраструктура

Технологии комплаенса и борьба с отмыванием денег

RegTech — это область на стыке юриспруденции, ИИ и аналитики, которая помогает финансовым компаниям соблюдать правила: KYC, AML, санкционные списки. Представьте линейную диаграмму затрат финкомпании: блок «ручной комплаенс» постепенно сокращается, а блок «автоматизированные проверки и мониторинг» растет год от года. Здесь лучшие финтех компании для инвестиций зачастую не на слуху у широкой публики: их клиенты — банки, брокеры, криптобиржи, платежные системы. Экспертные рекомендации просты: смотреть на глубину интеграции в процессы клиентов и на уровень «липкости» — как сложно сменить такого провайдера, если он уже врос в IT‑ландшафт заказчика. Чем сложнее заменить — тем устойчивее выручка.

Кибербезопасность как ключ к доверию

Финтех без доверия не работает, а доверие в цифровом мире упирается в безопасность. Если изобразить причинно‑следственную диаграмму инцидента, увидим цепочку: уязвимость → взлом → утечка данных → падение NPS → отток клиентов → снижение оценки компании. Инвесторы и эксперты все чаще рассматривают уровень киберзащиты не как «расходы IT‑отдела», а как ядро бизнес‑модели. Особенно это важно, когда вы решаете, как инвестировать в финтех стартапы на ранней стадии: наличие опытного CISO или хотя бы человека, отвечающего за безопасность архитектуры, снижает риск катастрофического сценария, который способен уничтожить даже перспективный продукт одним инцидентом.

Как инвестору подходить к финтеху: практические советы

Во что инвестировать в финтех в 2025–2027 гг.

Эксперты сходятся в одном: гнаться за хайпом поздно, важно искать пересечение нескольких трендов. На воображаемой диаграмме Венна три окружности — регуляторно зрелые сегменты (платежи, RegTech, электронные деньги), технологический рывок (ИИ, блокчейн, токенизация) и понятная бизнес‑модель (повторяющаяся выручка, низкая стоимость привлечения клиента). Перекрытие этих кругов — лучшие кандидаты для портфеля. Финтех тренды 2025 для инвесторов — это не только вау‑приложения, но и «скучные» B2B‑сервисы: инфраструктурные провайдеры, процессинг, антифрод, SaaS‑платформы для банков и микрофинансов. Именно они часто дают более стабильный кэшфлоу, чем яркие, но убыточные розничные проекты.

Оценка риска и диверсификация в финтехе

Финтех инвестиции по уровню риска ближе к венчуру, чем к облигациям, даже если речь о публичных компаниях. На ментальной диаграмме риска располагайте их между технологическими акциями и классическими банками. Эксперты по управлению рисками советуют делить финтех‑экспозицию на несколько слоев: зрелые публичные игроки, поздняя стадия частных компаний и небольшая доля высокорисковых стартапов. Важно разносить по подотраслям: платежи, кредитование, InsurTech, RegTech, WealthTech, блокчейн‑сервисы. Если одна подотрасль попадет под регуляторный удар, другие вытянут портфель. И еще один практический момент: проверяйте, насколько продукт действительно решает боль клиента, а не просто выглядит технологично на презентации — это главный фильтр, который выделяют опытные инвесторы.

Итого: как не потеряться в море финтех‑трендов

Стратегия здравого скепсиса

Финтех сегодня — как интернет в начале 2000‑х: понятно, что он изменит все, но непонятно, кто выживет. Опытные инвесторы и приглашенные эксперты предлагают держаться простой логики. Во‑первых, смотреть на устойчивые поведенческие сдвиги: люди уже привыкли платить телефоном и открывать счета онлайн — это необратимые тренды. Во‑вторых, проверять, насколько компания вписана в регуляторный ландшафт своей страны, есть ли диалог с надзором. В‑третьих, отдавать приоритет продуктам, которые экономят время, деньги или нервную систему конечному пользователю, а не просто добавляют «еще одну кнопку в приложении». Такой прагматичный взгляд помогает не только ответить себе, во что инвестировать в финтех, но и пережить неизбежные волны коррекций без паники и лишних потерь.