Поведенческие финансы простыми словами

Поведенческие финансы изучают, почему мы обращаемся с деньгами не так, как «логичный калькулятор», а как живой человек с эмоциями, страхами и привычками. Классическая теория говорит: человек рационален, считает выгоды и выбирает лучшее. Поведенческий подход честно признает: мы импульсивничаем, поддаёмся рекламе, боимся потерь сильнее, чем радуемся выгоде. Если представить диаграмму, то рациональные финансы — это прямая линия «доход → решение», а поведенческие — ветвящееся дерево с влиянием эмоций, социальных норм и личного опыта. Разобрав эту логику, легче изменять свои денежные сценарии.

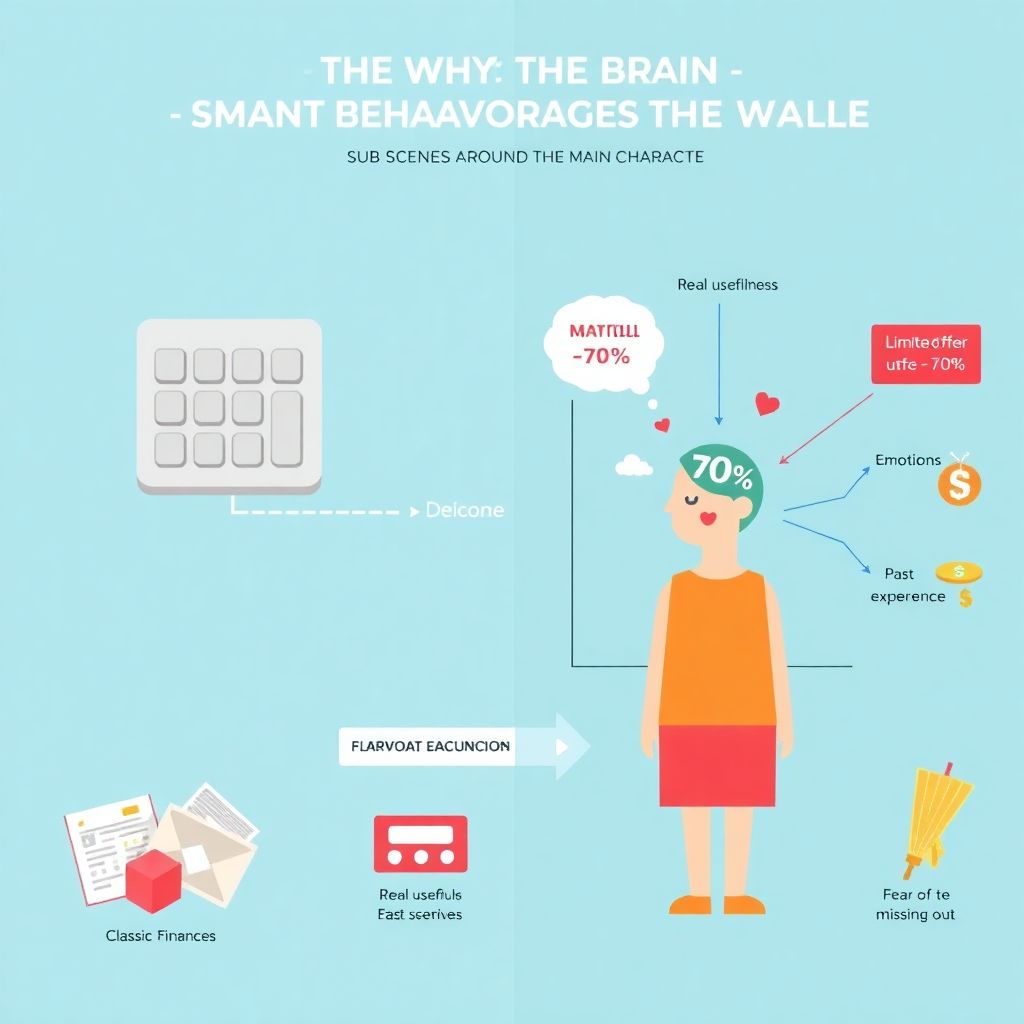

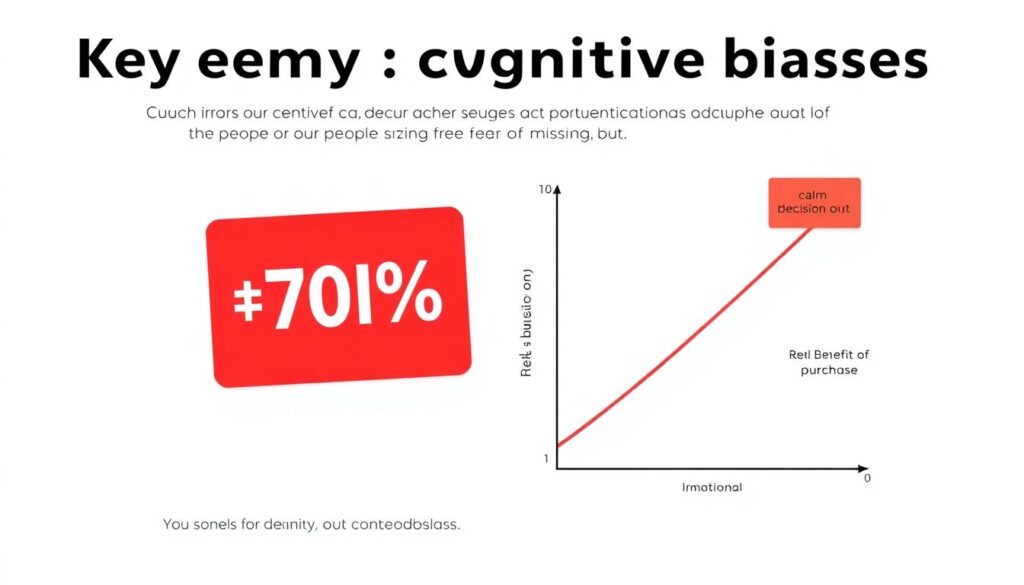

Почему мозг саботирует кошелёк

Ключевой враг — когнитивные искажения. Это систематические ошибки мышления, которые уводят от здравого смысла. Увидели скидку «−70 %» и уже не думаете, нужна ли вещь, срабатывает страх упущенной выгоды. На графике это выглядело бы так: ось X — реальная польза покупки, ось Y — сила эмоций; рациональная кривая растёт плавно, а кривая эмоций резко взлетает на словах «ограниченное предложение». Именно поэтому мы берем кредиты «до зарплаты» и соглашаемся на навязанные услуги, хотя цифры на бумаге говорят: итоговая переплата нелогична.

Частые ошибки новичков в деньгах

Новички повторяют одни и те же промахи, потому что ориентируются на ощущения, а не на систему. Вместо вопроса «что будет с моим бюджетом через год» звучит «хочу прямо сейчас». В итоге люди строят жизнь вокруг зарплаты, а не вокруг целей. Распространённая иллюзия: одна удачная сделка или «горячий совет» заменит план. Но финансовое поведение формируется не единичными ударами, а рутиной. На условной диаграмме привычек 80 % результата дают скучные действия: учёт трат, резерв, автоматические переводы, а не редкие рискованные эксперименты.

• Покупки на эмоциях: «заслужил», «такой шанс бывает раз в жизни»

• Игнорирование подушки безопасности и страховки

• Инвестиции в то, чего не понимаешь, ради «быстрых процентов»

• Смешивание личных и кредитных денег — ощущение, будто они «общие»

• Откладывание разборов с долгами «на потом», пока штрафы растут

Как перестать принимать иррациональные решения

Первый шаг — признать, что вы не робот. Вопрос не в том, как «вырубить» эмоции, а как встроить защиту от себя же. Помогает правило паузы: на любую трату выше определённой суммы — минимум сутки раздумий. Полезен формат мини‑экспериментов: перед крупной инвестицией вложите символическую сумму и проживите весь цикл сделки. Визуализируйте: мысленно рисуете диаграмму, где каждая крупная операция проходит через три узла — «цель», «риски», «альтернатива». Пока узлы не заполнены, деньги не двигаются. Со временем мозг привыкает к такой «финансовой проверке».

• Заранее прописывать критерии: во что инвестирую, а во что — никогда

• Ограничивать доступ: держать деньги на отдельном счёте без карты

• Вести журнал решений: «что я чувствовал и что в итоге вышло»

• Ставить напоминания пересматривать подписки и автоматические списания

Психология денег и работа над ошибками

Вопрос «психология денег как избавиться от финансовых ошибок» на практике решается через осознанность. Отслеживайте триггеры: вы тратите больше после тяжёлого дня, при зависти к чужим покупкам, в праздники? Задача — заранее придумать альтернативу: прогулка, спорт, разговор, а не поход в маркетплейс. Полезно честно прописать свои денежные убеждения: «деньги достаются тяжело», «богатые все нечестные» и т.п. Представьте диаграмму: слева убеждение, справа — поведение, внизу — результат. Часто оказывается, что именно убеждения толкают в кредиты и сорванные планы, а не «плохая удача».

Обучение и подсказки со стороны

Часть проблем решается знаниями. Финансовая грамотность обучение онлайн позволяет быстро закрыть базу: бюджет, долги, резерв, простые инвестиции, налоги. Но голая теория без практики не меняет поведение. Смысл в том, чтобы сразу внедрять шаги: после урока по резерву — открыть отдельный счёт; после модуля об инвестициях — настроить минимальный ежемесячный взнос. Если страшно, можно рассмотреть консультация финансового советника для частных лиц: один‑два часа диалога дают структуру целей и подсвечивают риски, которые сложно увидеть в одиночку.

Инвестиции без самообмана

Когда доходы чуть растут, рука тянется к «волшебным» стратегиям. Здесь поведенческие финансы особенно важны. Новички любят истории «друг удвоил капитал», но не видят десятки историй потерь. Если вы ищете курсы по инвестированию для начинающих, смотрите на признаки адекватности: объяснение рисков, упор на долгий горизонт, отсутствие обещаний «X процентов в месяц». В воображаемой диаграмме надежности продукты с фиксированной доходностью стоят ближе к оси «стабильность», а агрессивные инструменты — к оси «волатильность». Ваша задача — не гнаться за краем, а подобрать точку, комфортную лично вам.

Мини‑план: как научиться управлять деньгами без паники

Если обобщить, как научиться управлять личными финансами, схема выходит вполне понятной. Сначала — трезвый срез: учёт доходов и расходов за месяц, список долгов и активов. Затем — три защитных слоя: подушка на 3–6 месяцев, базовые страховки, лимиты на кредиты. Дальше — автоматизация: регулярные переводы на цели и инвестиции, чтобы решение принималось один раз, а не каждый месяц заново. Поддерживать систему помогают небольшие, но регулярные шаги: короткие статьи, подкасты, недорогие мини‑курсы. Главное — не идеальная дисциплина, а постепенное смещение в сторону осознанности.